日本は国民皆保険です。(国民全員が保険に入れるようになったのは1961年)

- 会社員・公務員・・・健康保険

- 自営業者・フリーランス・・・国民健康保険

- 高齢者・・・後期高齢者医療制度

健康保険制度の理念は、必要最小限・平等です。

公的医療保険でカバーされないもの

- 先進治療

- 美容整形、レーシック

- 保険対象外の医薬品

- 病院個室(差額ベッド代)

全国どこでも保険証があれば全国どこでも自由に選び、治療を受けることができ、断られる事もありません。

自己負担、原則3割の支払いがあるだけで、平等に扱ってもらえます。

この自己負担にも上限があります。

高額療養費制度というものです。

同月にかかった医療費の自己負担額が高額になった場合、後で払い戻されるという制度です。

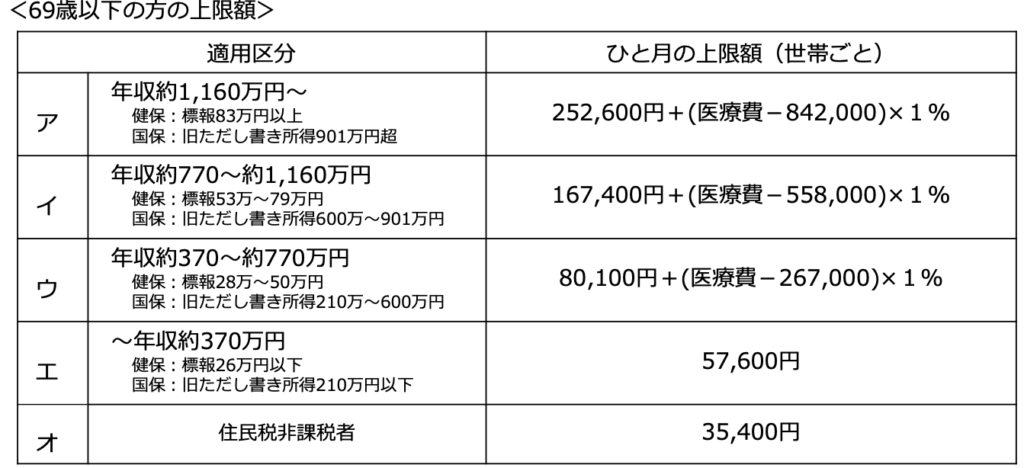

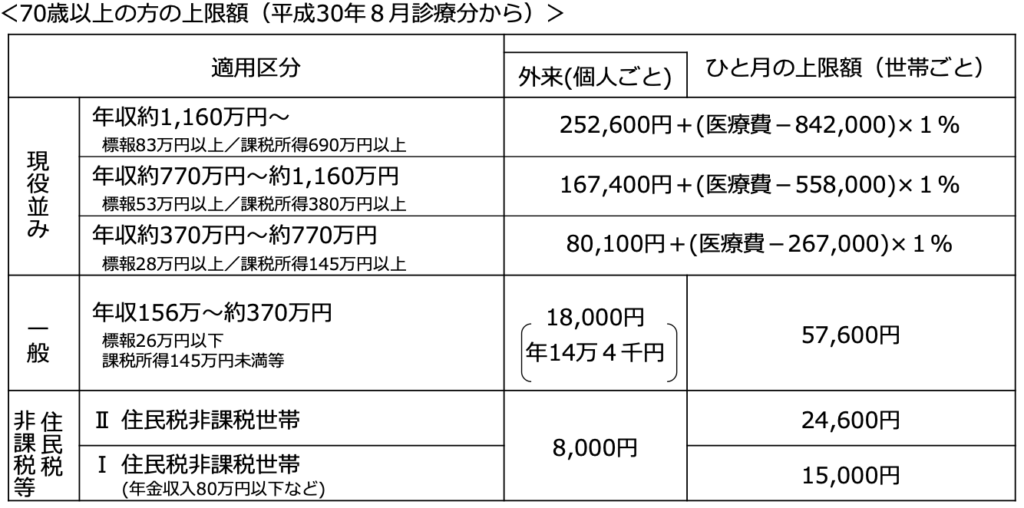

自己負担限度額は収入の水準、年齢で決まります。

例えば、69歳以下で、年収が500万円(上記表のウに該当)の人が、そう医療費100万円の治療を受けるとと自己負担限度額は、約8万7千円になります。窓口で、3割負担の30万円を支払っても、差額の21万3千円が後から返ってくるようになります。

また、限度額適用認定証の交付を受けておけば、病院の窓口で支払う金額が、最初から自己負担限度額で済ませることができますので、頭の片隅に入れておくといいかもしれません。

なので、預金がある程度あれば、医療費が払えないということはありません。このような制度も活用していけば、支払い限度額が決まっている安心もできるので、民間保険にあえて加入して、それに備えるための支出をする必要もないとわかると思います。

こうした制度を活用できるので、治療のための保険に加入する必要はないと私は考えています。

コメント