マイホーム、旅行、趣味など

いろいろな夢や目的を叶えるために重要となる家計の管理。

お金の管理が苦手な人でも

簡単にきっちり貯まる家計管理の肝をお伝えしたいと思います。

最初に言いたいのは、

毎月の生活費等の残金を貯蓄するというのはやめましょう。

なぜかと言うと、

例えば、毎月の生活費等を設定して、

その残額を貯蓄すると言う方法では、

まだ預金があるから、

多少超えても良いやと言う考えになりがちだからです。

生活費等の設定もせずに残金の預金をすると言う考えは論外です(笑)

「最初からないものと考える」

これがかなり重要な肝となる部分です。

1年あたりの貯蓄目安

毎年しっかりと貯蓄ができている家計は

管理がしっかりできていると言えます。

それでは、一年間でいくら貯蓄の目安としたらいいか

目標の設定をしていきましょう。

よく言われるのは収入の1割を毎月ないものと考えて、

それを貯蓄に充てていくという考えです。

毎月の目標貯蓄額の計算式

① 手取り月収 × 0.1 × 12(一年間) =

ボーナスの貯蓄額の計算式(ボーナスは全額でも良いですが)

② 手取りボーナス × 0.5 =

ボーナスは全額でもいいと思いますが・・・

ボーナスに関して一言アドバイスがあるとすれば

ローンも含めてボーナス払いは極力控えるということです。

これは、今回のコロナもそうですが、

急なボーナスカットや削減などもあり得ますので

ボーナスをあてにした生活は今すぐにやめるべきだと考えます。

それらも踏まえて全額でも良いと言いましたが、

頑張っている自分達へのご褒美も含めて、

5割を貯蓄する想定としています(笑)

① + ② = 一年間の目標貯蓄額

まずはこれを決めることで、

一年間の目標額を機械的に設定できると思います。

今の貯蓄額の方法を自動でできる方法もあります。

それは

- 給与振込の第二口座利用

- 積立貯金

給与振込の第二口座利用

先ほどの計算式で月額を求めた後に、

毎月の給与振込先として第二口座を設定して、

その金額を最初からないものとすれば、

不思議と貯蓄がうまくいくものです。

積立貯金

先ほどの第二口座利用よりも、

金利が良いと思いますので、

毎月の給与後に自動で積立額を設定することで、

機械的に貯蓄をしていくこともできます。

他にも、会社での財形貯蓄(一般財形、財形住宅、財形年金)、

従業員持株、社内積立なども

あると思いますので、

そうしたことにも目を向けていくと良いかもしれません。

それすらもめんどくさいという方は、

先ほどの計算式でまとめて月額預金を始めるだけでも

全然違うと思います。

まずは、始めることが大事です。

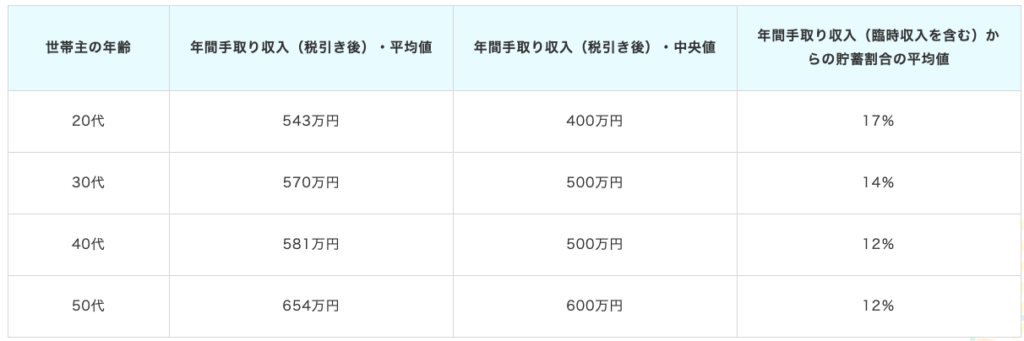

参考までに世代別の平均貯蓄割合が

りそな銀行にホームページにわかりやすい内容が載っていましたので

参考までにご覧ください。

コメント